Świat coraz bardziej adaptuje się do cyfrowej rzeczywistości, która z każdym rokiem mocniej wkracza do naszego życia. Być może dlatego, że niemal każda dziedzina staje się coraz bardziej zdigitalizowana tak ciężko czasem zrozumieć krypto-sceptyków, a przede wszystkim Bitcoino-sceptyków? Nie wiem, ale obiecuję, że się dowiem…

System finansowy również musi się rozwijać i doganiać możliwościami tak szybko rosnący e-commerce i wiele innych branż, które swoje działanie opierają o Internet. CBDC mają pomóc w łatwiejszym przesyłaniu pieniędzy, szybszych zakupach, większej prywatności i większej kontroli obywateli, ale o tym ostatnim, nie mówi się głośno reklamując te rozwiązania. Czemu? Tego również nie wiem…

Przypominam, że żaden artykuł na Blokpres nie stanowi porady inwestycyjnej.

Czym jest CBDC?

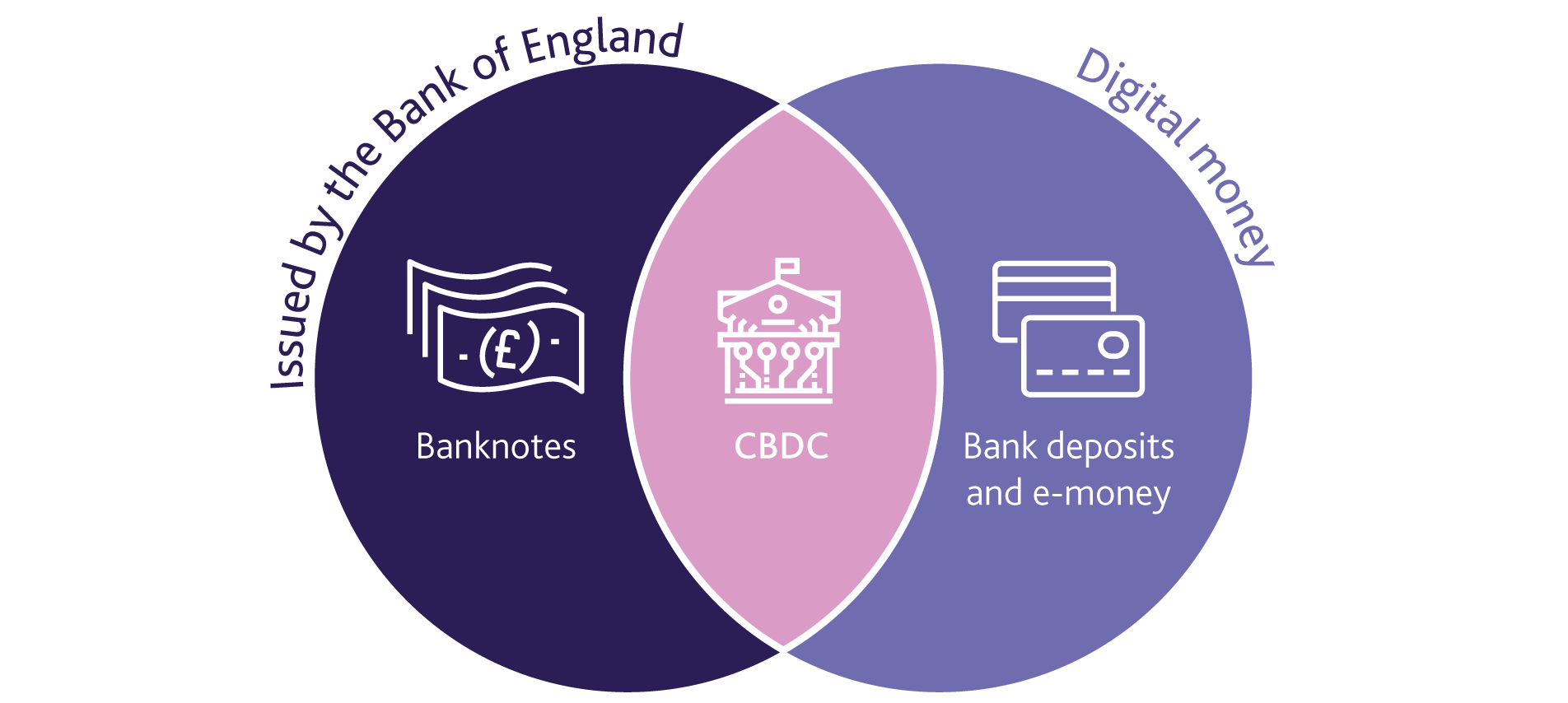

Central Bank Digital Currencies jak sama nazwa wskazuje, są cyfrową wersją waluty danego kraju, emitowaną przez banki centralne. Taka forma pieniądza umożliwia bezpośrednie dokonywanie płatności elektronicznych. CBDC są regulowane i emitowane przez władze kraju. W pewnym sensie są stablecoinami emitowanymi przez bank centralny.

Co istotne, przynajmniej początkowo, CBDC nie miałyby zastępować gotówki i płatności elektronicznych, a współdziałać z nimi jako nowa, bezpośrednia warstwa transakcyjna.

Grafika: Bank Anglii

Grafika: Bank Anglii

Co ważne, kluczowe dla całego systemu jest określenie “płatności bezpośrednie”. W dzisiejszym systemie elektronicznych nie ma czegoś takiego, a twoja transakcja nie jest rozliczana w momencie zbliżenia karty, czy wysłania przelewu. Cały proces na zapleczu jest długi i dość kosztowny. CBDC znacznie przyspieszy rozliczanie się między stronami, a dodatkowo ma zapewnić warstwę prywatności, choć o tej warstwie jeszcze wspomnę.

CBDC dzielą się na dwie główne kategorie:

“CBDC Ogólnego Przeznaczenia” - Jest to cyfrowy odpowiednik gotówki przeznaczony do użytku przez użytkowników końcowych (gospodarstwa domowe i firmy). Jest też określany jako “retail”, czyli „detaliczny”

Z kolei „hurtowe CBDC” jest skierowane do grupy uprawnionych użytkowników. Mają być dostępne tylko dla instytucji finansowych, podobne do dzisiejszych rachunków rezerwy i rozliczeń banku centralnego. Przeznaczone są do rozliczania dużych płatności międzybankowych, rozwoju rynków kapitałowych, wzmocnienia cyberodporności oraz usprawnienia w obrocie i rozliczeniach papierów wartościowych.

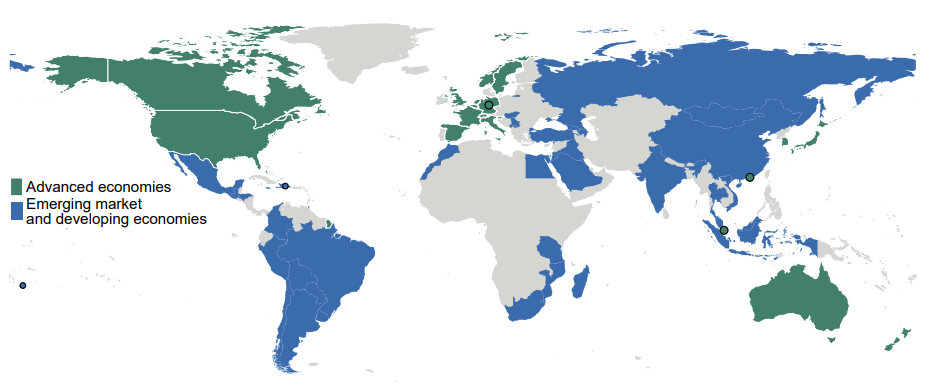

Mapa przedstawiająca kraje zaangażowane w prace nad CBDC według ankiety BIS. Reprezentują one 72% światowej populacji i 91% światowej gospodarki.

Mapa przedstawiająca kraje zaangażowane w prace nad CBDC według ankiety BIS. Reprezentują one 72% światowej populacji i 91% światowej gospodarki.

Mnóstwo państw bada możliwości wdrożenia tego rozwiązania. Według raportu z 2020 roku było ich ponad 60 i co ciekawe, pierwsze z nich już działają. Według cbdctracker aż 9 krajów wypuściło już swoje cyfrowe pieniądze, choć pewnie o większości z nich nigdy nie słyszałeś.

Przełomem może być to co wydarzyło się w Chinach, które badały CBDC już od 2014 roku, testowały wersję cyfrowego Juana (e-CNY) już od 2021 roku a w 2022 zdecydowano się wypuścić dostępną dla każdego wersję beta aplikacji mobilnej. Według danych podawanych przez Chiny przed startem olimpiady e-CNY miał już 261 milionów użytkowników i przetworzył 14 miliardów USD w transakcjach.

Jak działa CDBC?

Każdy kraj może stosować inne podejście do wielu aspektów tego jak będzie działać ich cyfrowy pieniądz.

Raport Deloitte wskazuje na dwa główne typy CBDC:

- Bazujące na modelu kont: Niestety nie jest to model znany z Ethereum, a ten z dzisiejszej bankowości, która to ma być bramą do utworzenia własnego konta i pośrednikiem transakcji.

- Bazujący na tokenach: Podobny do systemu znanego z kryptowalut opartego o klucze prywatne i publiczne.

Większość CBDC może, ale wcale nie musi opierać się o rozproszoną bazę danych, znaną jako blockchain, która w tym wypadku będzie zarządzana i kontrolowana przez bank centralny. System może działać na podstawie całkowicie scentralizowanej struktury lub rozproszonej, w której to banki posiadają znaczną część węzłów. Publiczne łańcuchy bloków nie są brane pod uwagę.

Niezależnie od wyboru, w każdym wypadku należy uzyskać pozwolenie na otwarcie konta, a dokładnie mówiąc przejść weryfikację KYC.

Anonimowość jest bajką, ale prywatność już niekoniecznie. Banki nadal wiedzą o nas wszystko, a dzięki CBDC będą wiedzieć jeszcze więcej, jednak osoby, z którymi wchodzimy w interakcję nie muszą znać już naszych danych. Teoretycznie płacąc tokenami e-PLN w sklepie, danymi, jakie uzyska sprzedający będzie tylko nasz adres lub jakiś numer, co zwiększy naszą prywatność w stosunku do pani Jasi z zieleniaka.

CBDC będą reprezentować walutę danego kraju, a w długim terminie będą zapewne krokiem w stronę całkowitego odejścia od gotówki.

„Kontrolowana Anonimowość”, czyli e-CNY w praktyce

Sprawdźmy jak działa CBDC na przykładzie praktycznym.

Testowany w Chinach e-CNY jest systemem przeznaczonym dla klientów detalicznych, czyli CBDC ogólnego przeznaczenia. e-CNY jest w pełni wspierany przez PBOC (Bank Centralny Chin) i obsługiwany przez dostawców usług płatniczych. ”Pozwala na lepszą ochronę danych osobowych” (tak to cytat), a jednocześnie prowadzi wystarczającą dokumentację do śledzenia nielegalnych działań, takich jak pranie pieniędzy i uchylanie się od płacenia podatków.

Co ważne, e-CNY NIE działa na blockchainie. Cyfrowy juan stanowi część bazy monetarnej (M0) kraju, co oznacza, że stanowi oficjalną część gotówki, która jest w obiegu.

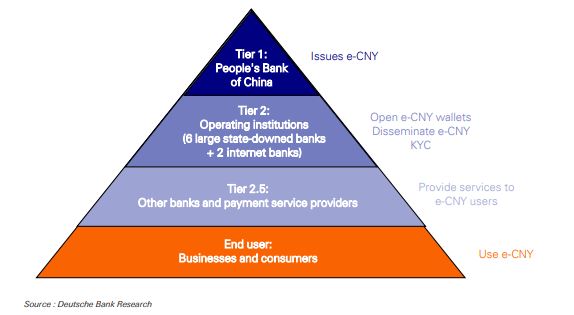

źródło: DB Research

źródło: DB Research

Według informacji Deutshe Bank e-CNY ma wielowarstwową strukturę. Oczywiście na szczycie znajduje się bank centralny, który wydaje walutę. Kolejny poziom to największe banki, które zajmują się otwieraniem kont i weryfikacją użytkowników. Tylko zatwierdzone banki mają prawo otwierać konta.

Na samym dnie mamy użytkowników końcowych, czyli przedsiębiorców i konsumentów. e-CNY można używać za pomocą cyfrowego portfela i aplikacji mobilnej oraz płacić za pomocą technologi NFC.

Małe transakcje (nie takie małe, do około 1.5 tys. USD) można przeprowadzać w sposób anonimowy, podając tylko numer telefonu. Problem w tym, że w Chinach każdy numer telefonu, musi być zarejestrowany na dowód więc anonimowość tych transakcji jest, tak czy inaczej, „wątpliwa”.

PBOC bardzo zgrabnie opisuje możliwości e-CNY jako „kontrolowaną anonimowość”. Co to oznacza?

Według głównego chińskiego ekonomisty Yi Xionga, e-CNY daje użytkownikom możliwość ukrycia swojej tożsamości przed kontrahentami, jednocześnie umożliwiając wszystkim organom ścigania śledzenie nielegalnych transakcji.

Dlaczego CBDC?

Głównym powodem korzystania z CBDC są wspomniane już znacznie szybsze transakcje, ale również zwiększone bezpieczeństwo środków w wygodnej formie, którą można by zintegrować z innowacyjnymi produktami i usługami. Jako pieniądz banku centralnego CBDC jest najbezpieczniejszą dostępną formą wirtualnego pieniądza, kontrolowaną i zabezpieczoną przez banki centralne.

Wprowadzenie CBDC to również niższe koszty dla konsumentów i sprzedawców, wyższy poziom prywatności w transakcjach, a nawet możliwość płatności offline. Dodatkowo mogą zostać niemal dowolnie zaprojektowane i dla przykładu automatycznie wypłacać odsetki (te “minusowe” również) lub pobierać podatki.

Dużym plusem z perspektywy państw jest też znacznie większa interoperacyjność między bankami i to w różnych krajach. Dzięki szybszej warstwie bazowej, która zapewnia niemal ekspresowe transakcje wszystko mogłoby odbywać się znacznie sprawniej.

W porównaniu do gotówki i aktualnych systemów jest to zdecydowanie krok do przodu, który wymaga sporej zmiany infrastruktury i przebudowy wielu systemów.

Co ciekawe kilka z zalet tego rozwiązania pod wątpliwość poddał FED. W styczniu 2022 roku opublikowano raport, w którym wytknięto następujące niebezpieczeństwa:

- Zmiana struktury rynków finansowych

- Zmniejszenie stabilności systemu finansowego

- Ograniczanie skuteczności polityki pieniężnej

- Niszczenie prywatności i ułatwianie przestępstw finansowych

- Zakłócenia operacyjne i obawy dotyczące cyberbezpieczeństwa

Warto pochylić się głównie nad ostatnim z nich. Jednym z największy niebezpieczeństw i zmartwień jeśli chodzi o CBDC są właśnie ataki. Zabezpieczenie się przed cyberprzestępczością jest kluczowe dla adopcji i wprowadzenia tych systemów w życie.

Potencjalnych problemów z bezpieczeństwem jest sporo i są związane np. z kradzieżami danych, atakami DDOS lub komputerami kwantowymi, które należałoby uwzględnić w projektach zabezpieczeń systemu, który ma być tworzony na lata. Wiele potencjalnych zagrożeń dobrze przedstawia Kanada, czyli jeden z lepszych banerów reklamowych Bitcoina ostatnich lat (tak, chodzi o protesty i ich konsekwencje).

Zagrożenie dla kryptowalut?

Nie mogę ze 100% pewnością stwierdzić, że ogólnoświatowa adopcja CBDC nie zakończy się banem kryptowalut, Bitcoina i innych zdecentralizowanych systemów, aby np. zabezpieczyć wartość e-fiatów i poniekąd zmusić użytkowników do korzystania z nowego systemu finansowego. Chiny mogłyby być dobrym przykładem, ale Chiny banują wszystko więc w sumie nie wiemy czy wprowadzenie własnej waluty cyfrowej miało wpływ na zakazy dotyczące kryptowalut, a nawet jeśli tak to czy będzie miało w krajach, których obywatele wolą wolność wyboru.

Teoretycznie CBDC będą w stanie nie tyle zagrażać, ile współpracować z kryptowalutami, a nawet w teorii zastąpić stablecoiny, przynajmniej te emitowane przez USA, bo jak wiemy te dolarowe nadal są topowymi stabilnymi tokenami na rynku.

CBDC wydają się krokiem, który ułatwi wiele rzeczy, na czele z… kontrolą. Kontrolowana anonimowość, jak to pięknie opisały Chiny, to coś, do czego dąży wiele państw. Cała rewolucja związana z CBDC nie wydaje się żadną rewolucją, a zaledwie usprawnieniem systemu bankowego przy okazji zwiększając kontrolę nad tym co i kto może. Smart kontrakty kontrolowane przez rządy? Super!

Scentralizowany system, jakim będzie każde CBDC, samo w sobie w żaden sposób nie zagraża kryptowalutom i Bitcoinowi. Cała natura kryptowalut, to dlaczego powstały, dlaczego nadal istnieją i rozwijają się coraz szybciej opiera się o BRAK kontroli, nie o jej zwiększenie do poziomu, w którym odejdziemy od gotówki, a państwo za pośrednictwem banków i organów ścigania będzie mogło zamrozić całe twoje pieniądze “jednym kliknięciem”. Nie zawsze dlatego, że jesteś przestępcą, ale też dlatego, że nie zgodziłeś się ze zmianą? Protestujesz? Wspomagasz protesty? Kanada?

Dodatkowo CBDC będą stabilnymi walutami. Odbiorą użytkownikom nie tylko wszystko, co oferują systemy zdecentralizowane, ale też możliwość zarobku na kursach, czyli aspekt spekulacyjny.

Warto też pamiętać, że wiele kryptowalut w znacznie mniejszym stopniu celuje w rynek CBDC, czyli w płatności a znacznie mocniej w „Web2”, ale nawet jeśli celują, to czym scentralizowany system bankowy różni się od trochę szybszego scentralizowanego CBDC?

A Bitcoin? To już kompletnie inna bajka i nie widzę absolutnie żadnego związku pomiędzy BTC a CBDC, który miałby doprowadzić do jego banu. Jeśli widzicie jakieś powiązanie pomiędzy słowami ban BTC i adopcją CBDC, dajcie mi znać na Twitterze.

Podsumowanie

Patrząc na rozwój CBDC i to, że już niemal każde państwo, również największe mocarstwo, Polska, interesuje się tym pomysłem, tylko kwestią czasu jest wprowadzenie tego rozwiązania na dużą skalę. Chiny już to zrobiły, ale dlaczego kryptowaluty miałby być zagrożone?

Brak pozwoleń, decentralizacja, wolność i bezpieczeństwo środków, o ile nie trzymamy klucza prywatnego w chmurze, albo notatniku na pulpicie. To daje Bitcoin, Ethereum, DeFi, NFT i co tam jeszcze wymyślimy.

CBDC nie są zagrożeniem dla kryptowalut, ponieważ nigdy nie będą posiadać tych cech. To lepiej zabezpieczone stablecoiny, które odwzorowują wszystkie wady aktualnego systemu i dokładnie tym są - aktualnym systemem, tyle że zbudowanym na scentralizowanym blockchainie (o ile w ogóle), który co prawda usprawnia kilka spraw i może być przydatny, ale jest ewolucją, nie rewolucją.

Jeśli jakieś kryptowaluty są zagrożone, to tylko stablecoiny i tylko przez e-USD, które nie wiadomo czy w ogóle powstanie.